El seguro de automóvil y de hogar se encuentra en medio de un “mercado duro”. Si el seguro fuera Wall Street, esto sería como la Gran Depresión; la mayoría de nosotros nunca hemos visto nada igual.

Un informe de junio de 2023 de la Asociación de Seguros de Propiedad y Accidentes de América, arroja algo de luz sobre las tendencias y razones de los mayores aumentos en las tarifas de seguros de automóviles en décadas. Aquí hay algunos aspectos destacados y un enlace al informe.

Hay dos factores principales que harán que las tarifas de seguro suban: la severidad (la cantidad del reclamo) y la frecuencia (el número de reclamos).

FRECUENCIA: Aunque la cantidad de millas conducidas ha disminuido, el costo por reclamo – SEVERIDAD – por daños a la propiedad y colisión ha aumentado un 50% desde 2018 hasta 2022. Los cuatro factores principales de severidad son las piezas del automóvil, los costos de mano de obra, la inflación y las tasas de robo.

Las piezas del automóvil y los precios han aumentado un 4.5% en los últimos 12 meses y un 24% desde 2019 en un análisis publicado por CollisionWeek. Estos aumentos son impulsados por los precios más altos de los autos usados, que establecen el límite máximo de reparaciones antes de que un automóvil sea declarado pérdida total. Mientras que los precios de los autos usados han bajado desde su máximo histórico hace un año, todavía son un 39.5% más altos que en 2019. Deja que eso se hunda, cuando una compañía de seguros declara pérdida total de un automóvil, ahora pagan un 40% más de lo que pagaban hace solo cuatro años. Debido a la complejidad de las reparaciones y la falta de disponibilidad de piezas, los autos se declaran pérdida total con mucha más frecuencia que antes. Aquellos en nuestra oficina que no han comprado un automóvil nuevo últimamente se caen de la silla cuando ven algunos de los pagos por pérdida total en 2023.

Los costos de mano de obra han aumentado con la complejidad de los automóviles. Existe una nueva necesidad de mano de obra especializada, técnicos que puedan trabajar con todos los sensores y la nueva tecnología automotriz. También se requiere más horas de trabajo en los automóviles sofisticados de hoy en día. El mercado laboral ajustado de Utah no ha facilitado las cosas para que los talleres de carrocería encuentren mano de obra calificada.

El tiempo promedio de alquiler de automóviles ha aumentado drásticamente a un promedio de 18.7 días, algunas reparaciones tardan varios meses. En los buenos viejos tiempos, podías dejar tu auto el lunes, recoger tu auto de alquiler, dejarlo el viernes cuando estuviera listo tu auto y haber usado 4-5 días de cobertura de alquiler de automóvil a $20.00 por día. Eso ya no sucede.

Las tasas de robo de automóviles continúan aumentando. ¿Has escuchado las últimas noticias sobre los robos de autos Hyundai y Kia? Debido a un defecto de diseño crucial combinado con una locura en las redes sociales en Tik Tok, ni siquiera puedes asegurar un Hyundai o Kia fabricado entre aproximadamente 2010 y 2020 sin pruebas de que se haya realizado el retiro de fábrica. Los raperos han compuesto docenas de melodías sobre robar tu Kia con millones de descargas. Los robos de automóviles han aumentado tanto que las ciudades han demandado a las empresas por el personal adicional requerido para presentar todos los informes y procesar todos los autos. Esto no ha sido un gran problema en Utah, todavía, pero los robos de automóviles están aumentando a nivel nacional y todo vuelve a nuestras ciudades más seguras. Ni siquiera mencionaremos el robo de convertidores catalíticos, si conduces una camioneta con una alta exposición al robo de convertidores catalíticos, ya lo sabes.

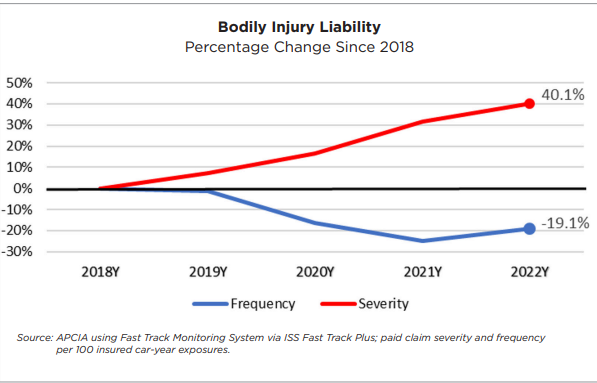

ABUSO DEL SISTEMA LEGAL: Nuestros autos son más seguros y el precio de la gasolina ha aumentado. Esto ha causado una reducción en la conducción y la frecuencia de los reclamos por lesiones corporales de un alentador 19.1%. Sin embargo, la severidad de los reclamos por lesiones corporales ha aumentado un 40.1% durante el mismo período de tiempo de 2018 a 2022.

Al analizar el abuso del sistema legal, el número de demandas por lesiones corporales ha disminuido, pero los acuerdos aumentan drásticamente. Las tendencias de seguros siempre parecen comenzar en dos lugares, Florida y California. Lo que sigue es una propagación de la tendencia que eventualmente llega a Utah. Afortunadamente, normalmente somos uno de los últimos estados en sentir los efectos, pero los sentimos de todos modos. Así como seguimos las tendencias de seguros de otros estados, puedes estar seguro de que tu abogado de lesiones personales favorito de Utah está observando estas tendencias y no puede esperar a que lleguen aquí. La parte desafortunada es que traen muchos aumentos en las tarifas de seguros y desafíos para la industria.

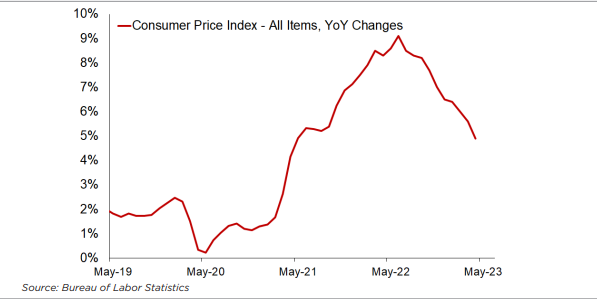

TENDENCIAS INFLACIONARIAS: La inflación de reclamos de seguros ha superado con creces el índice de precios al consumidor subyacente. El gráfico a continuación muestra el drástico aumento interanual:

Las pérdidas por seguros en 2022 fueron de $25.6 mil millones, el doble que en 2021 y el peor resultado desde 2011. Entonces, si bien es fácil culpar a los aumentos de las tarifas en la inflación, la inflación del seguro es más complicada y está superando incluso a la inflación.

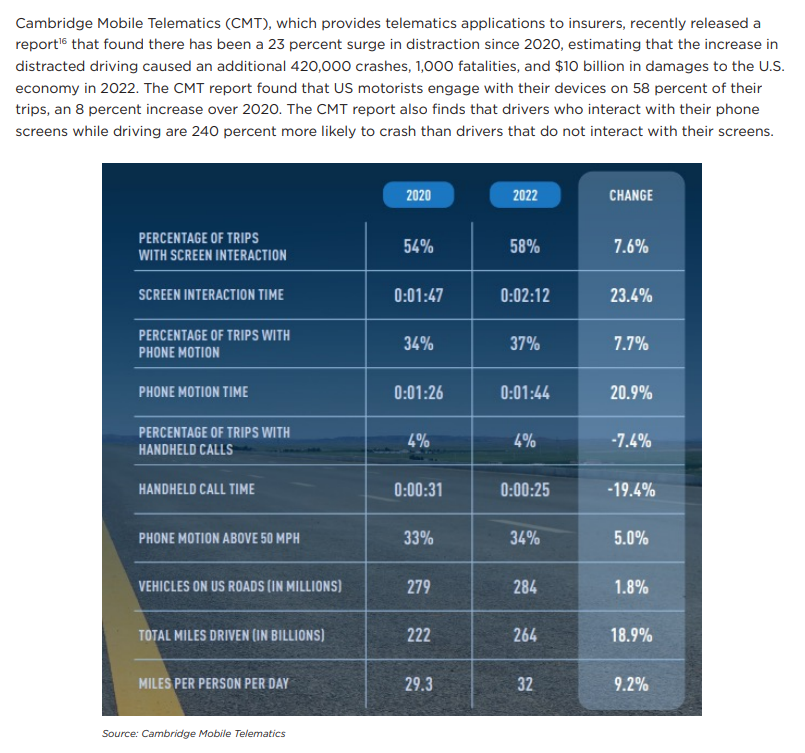

Entonces, ¿qué podemos hacer? Las tendencias dicen que necesitamos frenar, pero lo más importante es guardar nuestros teléfonos. Cambridge Mobile Telematics, que proporciona aplicaciones telemáticas a compañías de seguros, recientemente publicó un informe que muestra un aumento del 23% en la distracción desde 2020. Los conductores que interactúan con sus teléfonos tienen un 240% más de probabilidades de tener un accidente que aquellos que no lo hacen.

Entonces, ¿qué podemos hacer? Los deducibles más altos ayudarán a ahorrar dinero en tu prima y mantendrán tu frecuencia más baja. Paga tu prima completa cada seis meses. Reduce la velocidad y no conduzcas distraído, quizás son los más importantes. Compra un automóvil conservador con piezas de repuesto disponibles. Y llámanos, habla con tu agente sobre tus opciones. En Anderson Insurance Group representamos a muchas compañías diferentes para poder buscar el mejor equilibrio entre precio y cobertura.